【导语】6月份以来,越南木薯淀粉外盘价格呈现下滑态势。国内港口库存量创历史新高,贸易商以消耗库存为主。另外,国内外价格倒挂,贸易商“无利可图”,进口积极性进一步受挫。国内市场去库存的周期拉长,国际端需求持续疲软,预计7月底前越南外盘价格或仍存下跌空间。

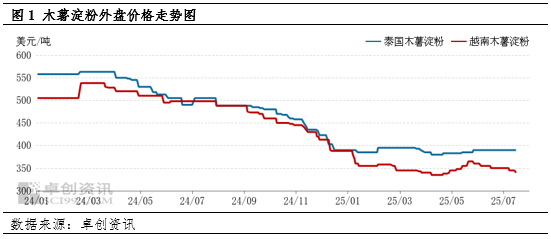

越南外盘价格下跌,环比跌幅4.23%

6月份以来,下游需求拉动不足,越南外盘价格呈现下滑态势。截至7月16日,越南粉主流意向成交价CFR335-345美元/吨,均价较上月同期下跌15美元/吨,环比跌幅4.23%,较6月初下跌5.56%。泰国持续交付前期订单,在需求的支撑之下,泰国外盘价格持续坚挺。截至7月16日,泰国粉主流意向成交价FOB380-400美元/吨,价格较上月同期稳定。

国内市场供应压力明显,贸易商以消耗库存为主

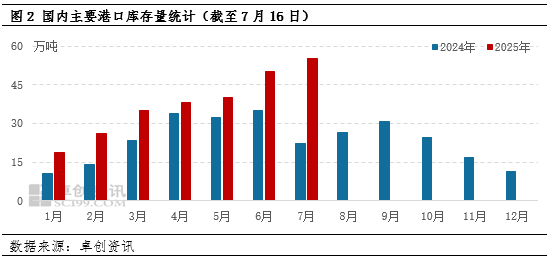

6月中上旬,越南粉集中到货,柜子到期后陆续入库。6-7月份,泰国粉持续到货,7月中旬订单交付进入尾声。整体来看,7月份国内港口总库存量较上月增加,创历史新高。据卓创资讯(301299)统计,截至7月16日,全国港口库存总量在50万吨以上,同比增幅约139%。就青岛港(601298)而言,目前库存量在35万吨以上,较上月同期增加约3万吨,环比增幅9%。国内市场供应压力明显,贸易商以消耗库存为主。

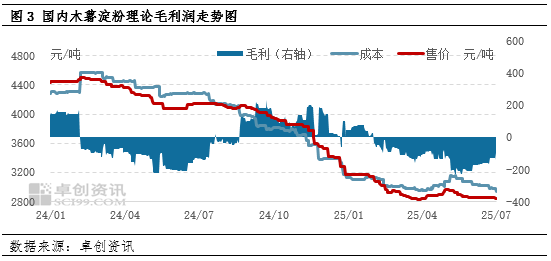

国内外价格持续倒挂,贸易商进口积极性差

从国外市场来看,7月份越南南部迎来小榨季,木薯淀粉可售库存增加,工厂陆续对外报价。为刺激市场需求,工厂试探性下调报价的现象普遍。从国内市场来看,6月份以来,在供需矛盾的影响下,现货价格持续下跌。截至7月16日,青岛港越南粉主流成交价2820-2870元/吨,价格较6月初下跌40元/吨,跌幅1.39%。

虽然越南外盘与国内现货价格变化趋势一致,且两者价差有所缩小,但倒挂局面难改。若以实时外盘价格作为成本进行核算,国内贸易商持续亏损。据卓创资讯统计,截至7月16日,贸易商理论毛利为-99.71元/吨,在“无利可图”的情况下,进口积极性进一步受挫。

市场需求拉动乏力,警惕7月底前外盘跌价可能

从国内市场来看,港口供应量处于近年高位,且淡季下游加工企业开机率低,木薯淀粉用量有限,对于库存的消化能力减弱。因此,国内市场去库存的周期或明显拉长,7月底前贸易商进口积极性差。从国际市场来看,越南南部木薯淀粉供应量阶段性增多,为刺激中国市场的需求,工厂仍存在下调报价的可能。综上所述,7月底前,越南市场木薯淀粉供大于求,部分品牌外盘价格或存下跌可能。

配资论坛门户,炒股开户流程,全国配资最好的公司提示:文章来自网络,不代表本站观点。